tl2740130:先不说90%以上的出租率 是否靠谱,但 80%以上的平均出租率 那是绝对没问题的,就算 80%以上的出租率,也足以吊打 你们绍兴了,你们绍兴 估计平均50%都没有(2026-06-03 22:51)

首先要客观理性看待各地写字楼出租率,摒弃“城市互踩、吊打式攀比”的偏激言论,从数据逻辑、统计口径、产业结构三方面有理有据反驳,不踩一捧一:

一、纠正核心逻辑误区:不能仅凭写字楼出租率单一指标判定城市商办优劣,更不存在“出租率高就吊打另一城”

1.?写字楼供需基数完全不同

义乌以小商品商贸为主,福田CBD写字楼大量是小微商户、电商个体户刚需办公,商办楼宇建设体量、新增入市供应量远小于绍兴;绍兴主城区、各区县域有大量产业园区写字楼、总部楼宇、科创产业园,近些年亚运配套、经开区、镜湖新区等板块新增大批量甲级、产业型写字楼,新增房源多会自然拉高空置、拉低整体出租率,是城市扩容发展的正常现象,不等于商办疲软。一个城市商办新增供应越大,整体平均出租率往往被稀释,这是地产行业通用规律,出租率高低和城市经济实力没有单一绑定关系。

2.?统计口径不一致是关键漏洞(对方偷换数据概念)

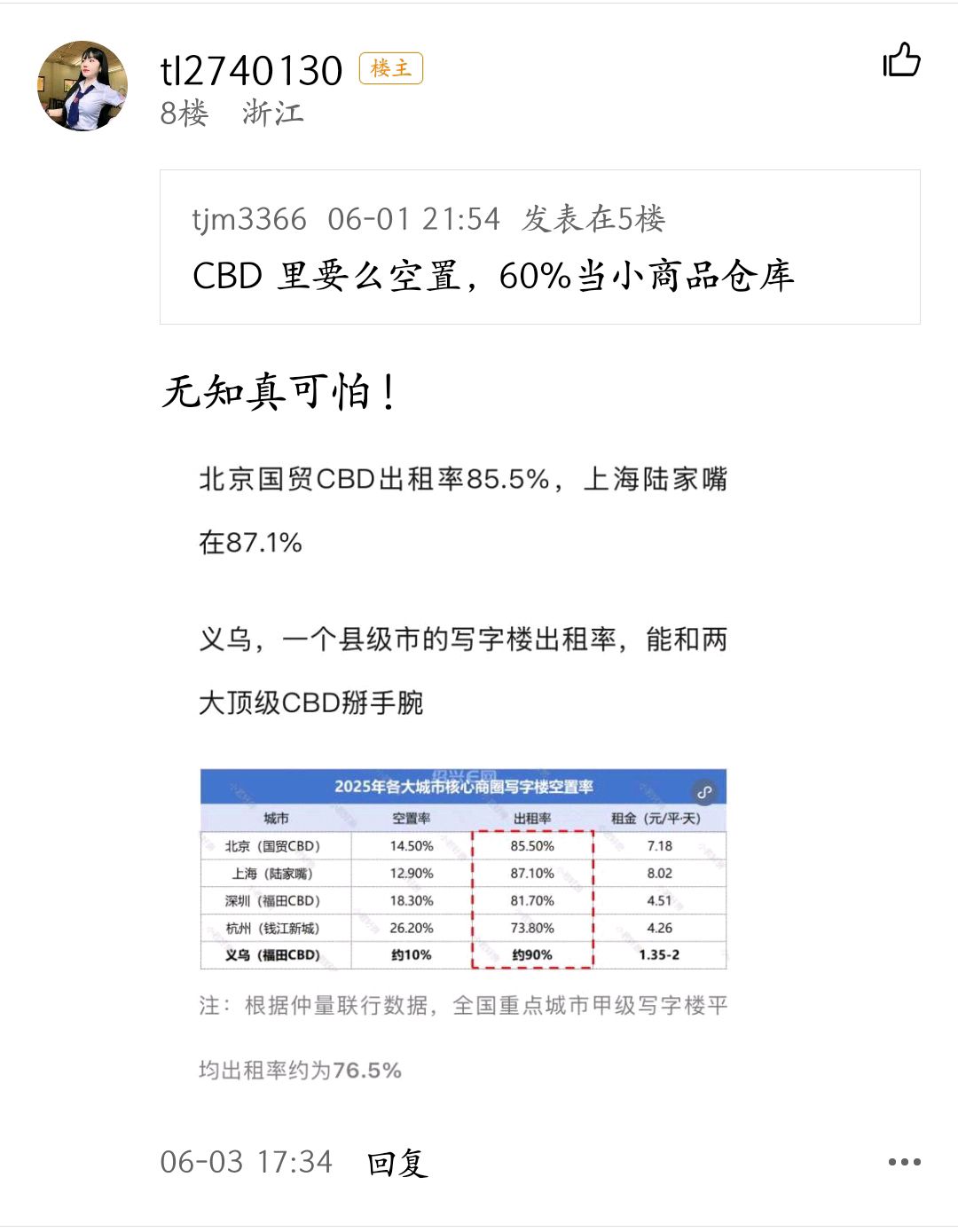

① 义乌:对方口中80%全市写字楼出租率是义乌全市存量写字楼官方统计,但此前明确:义乌福田CBD局部民间调研90%出租是片区小范围数据,全城官方仅出租约80%;

② 绍兴没有统一公开的“全口径写字楼笼统出租50%”权威数据,对方“绍兴估计平均50%都没有”纯主观臆测、无任何官方/五大行(仲量联行、戴德梁行等)调研数据支撑,张口估算本身不具备说服力。绍兴分片区分化明显:柯桥商贸写字楼、越城老城区成熟商务楼宇出租率常年高于75%,仅镜湖部分近年新建大宗写字楼因集中入市空置偏高,不能用个别新区拉低全市数据,更不能凭空预估全城50%。

二、拆解义乌数据本身的局限性,80%全市出租率不具备碾压的说服力

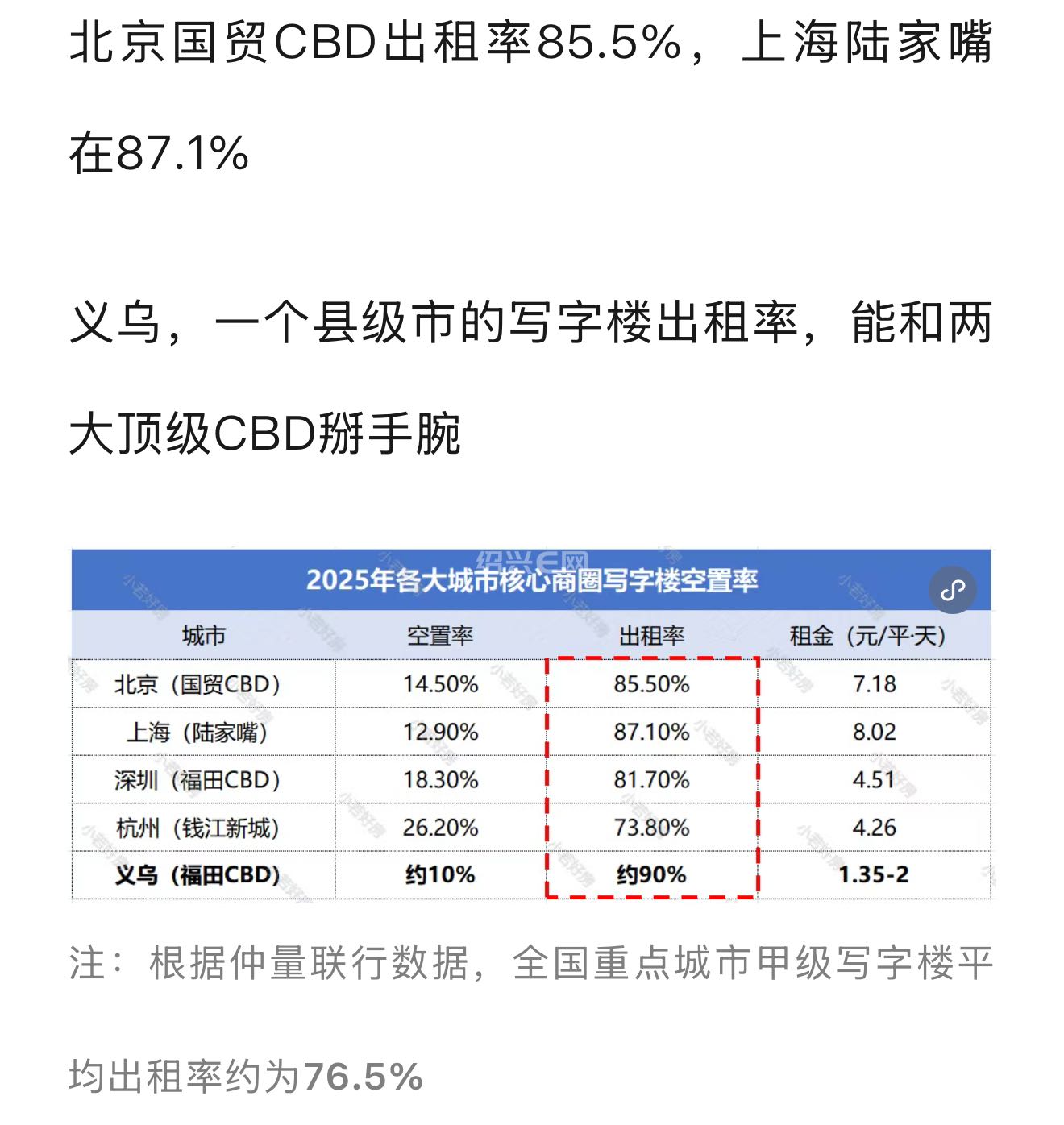

1.?义乌80%出租率包含大量低层商住两用、小产权办公、批发市场配套简易办公楼,并非国标甲级写字楼;而绍兴统计范畴里包含大量高标准甲级写字楼、科创产业园独栋总部、产业配套办公,两类物业建设标准、定位、入驻客群不一样,物业品类混在一起比出租率毫无可比性。仲量联行等专业机构统计全国甲级写字楼均值76.5%,绍兴核心城区甲级写字楼出租率贴合全国大盘水平,义乌几乎没有规模化标准甲级写字楼,统计样本本身不同质。

2.?义乌福田CBD90%出租是自媒体+中介民间调研局部片区数据,非权威机构普查数据,局部高光片区不能代表全城,更不能用来对标另一个地级市全域商办。

三、从产业与商办需求本质说明:商办出租率≠城市经济强弱

1.?义乌经济依托小商品线下批发、中小电商,办公需求以几十平小微散户为主,小面积办公容易租满;绍兴是制造业+化工、纺织、高端装备、生物医药、跨境电商多元实体经济,大量实体企业自建厂区办公楼,企业自有办公物业不计入市场化租赁写字楼统计,这会直接导致绍兴市场化对外出租的写字楼表观出租率被低估,大量企业不用在外租写字楼,自然不会拉高租赁出租数据。

2.?写字楼空置一定程度是城市发展潜力的体现:绍兴近年落地大量上市公司总部、科创项目,新建写字楼是为未来产业落地预留载体;而义乌商办土地开发偏保守,新增办公用地少,存量房源稀缺才容易租空,两种发展路径没有优劣之分,不存在谁吊打谁。

四、收尾反驳对方不合理话术

“仅凭预估出租率就说吊打绍兴”是片面的地域攀比思维,既没有权威数据佐证绍兴50%出租率的结论,又忽略两地产业结构、商办体量、物业类型、统计口径的客观差异,单一出租率指标无法衡量两座城市商办和经济水平。