对工行在内的其他大行而言,与其质疑农行,或许更需要的是反思自身。百年变局之下,哪有什么一成不变的呢。

固化已久的国有大行格局被撼动了。

2025年9月4日,农行A+H股综合总市值达到2.55万亿元,历史上首次超越工行(2.49万亿元)。

如果仅仅考察A股市值,按照昨日收盘价格计算,工行为2.69万亿元,农行为2.63万亿元,工行仍以微弱优势领先。

从总资产、营收、净利润等指标综合来看,工行继续占据行业首位。不过,近年来工行的整体领先优势在缩小,在部分指标和业务层面,也已被农行、建行等赶超。

不止国有大行,城商行群体亦风云变幻。江苏银行在上半年总资产超越北京银行,成为规模最大的城商行,此前北京银行连着做了近20年的城商行老大。宁波银行也在今年首次超越上海银行,成为第三大城商行。

竞争越来越惨烈,分化越来越严重,小机构加速消失,旧秩序被不断破坏……中国银行业或许在进入一个我们并不那么熟悉的新时期。

有些像历史上的战国时代。

01

工行作为宇宙行不是盖的。

在衡量商业银行实力最核心的指标上,工行不仅是中国银行业之首,放眼全球也是遥遥领先。

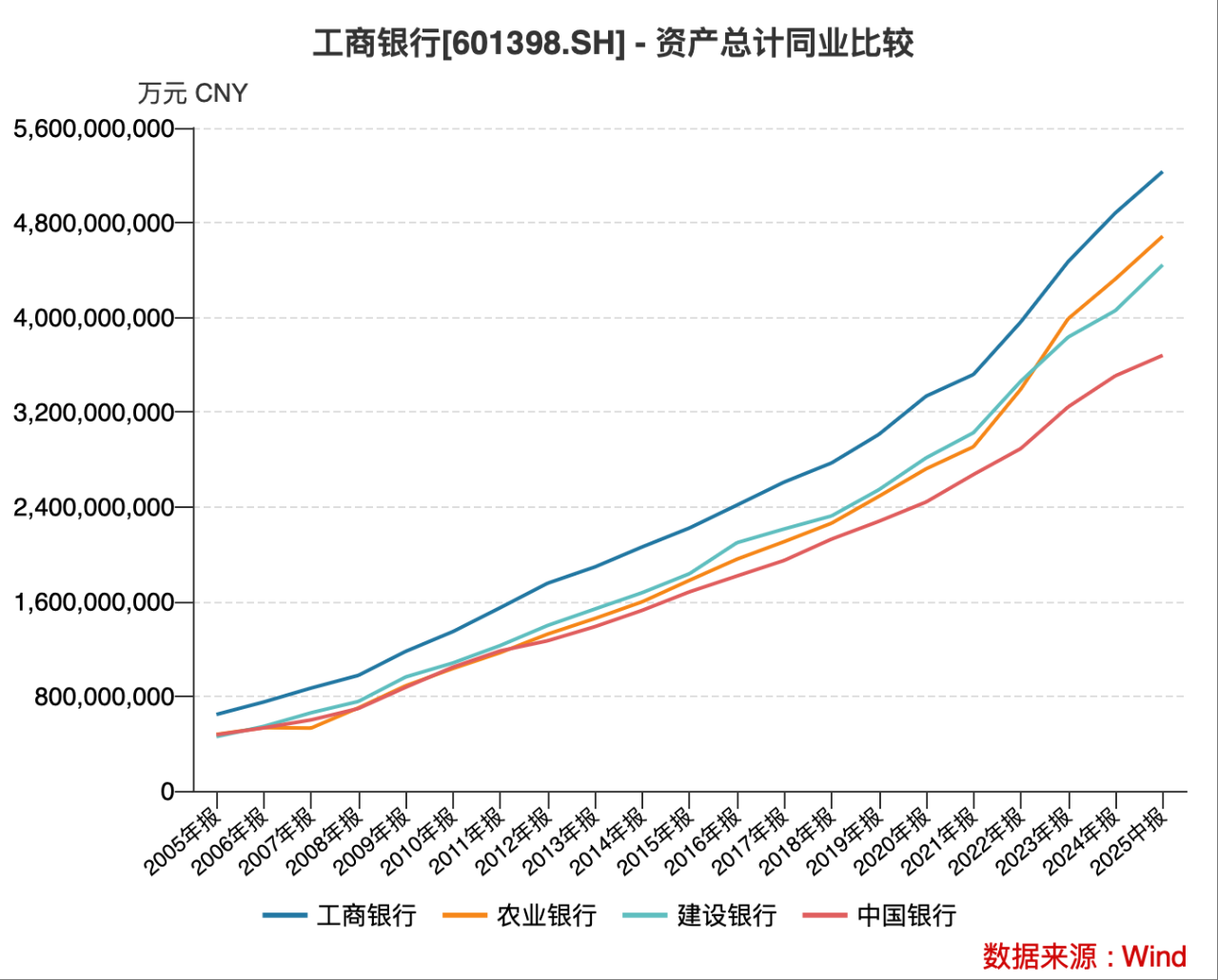

截至6月末,工行总资产52.32万亿元,稳居六大行首位,也是全球资产规模最大的商业银行;农行总资产46.86万亿元,位列第二。

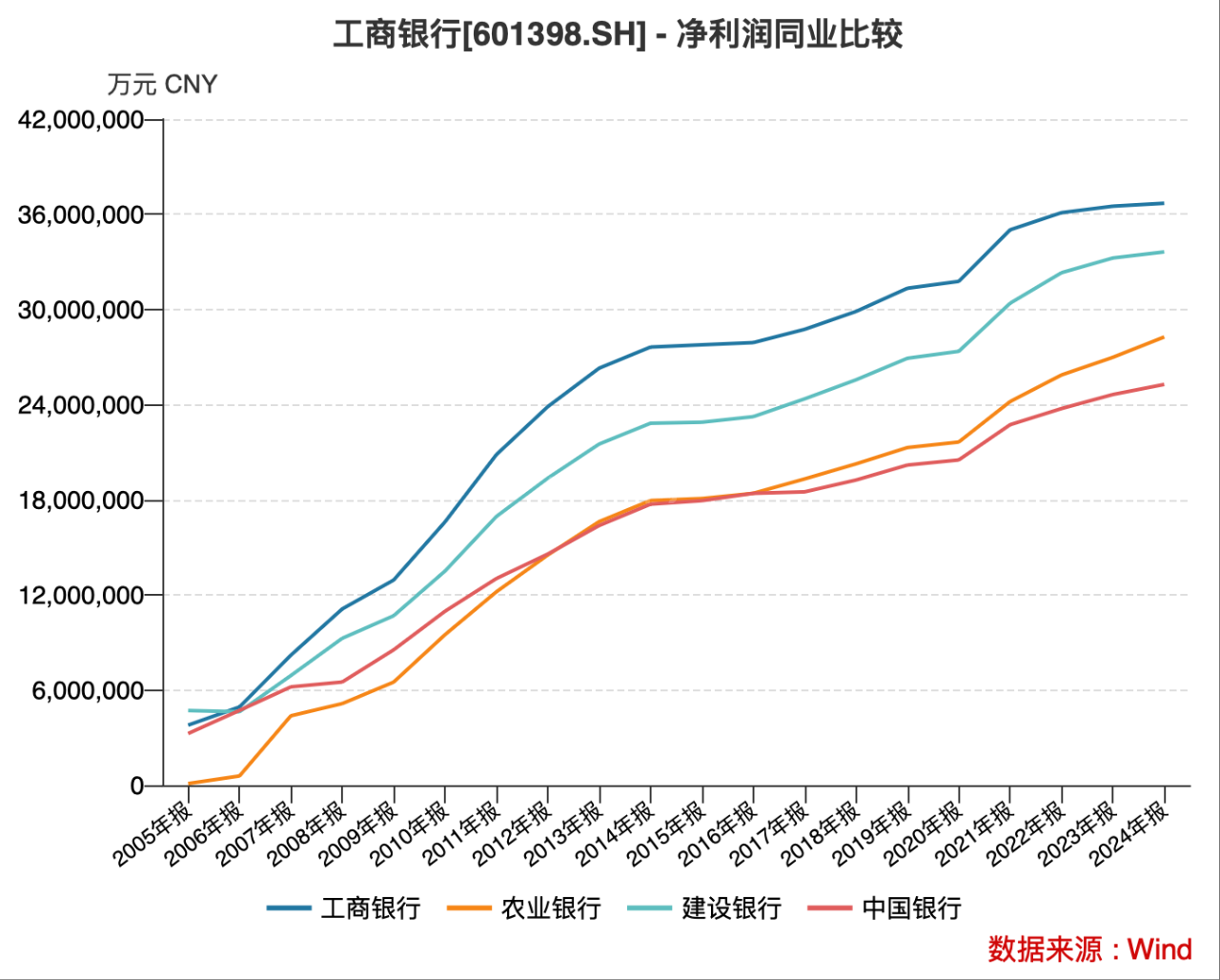

从经营业绩来看,上半年,工行实现营收4090.82亿元、净利润1681.03亿元,均居行业第一;农行营收3697.93亿元、净利润1395.10亿元,位列第三。

从资本充足情况来看,上半年,工行一级资本净额4.09万亿元,资本充足率19.54%;农行一级资本净额3.13万亿元,资本充足率17.45%。工行优势明显,有着充分的扩表空间。 根据英国《银行家》杂志“2025年世界银行1000强”榜单,工行连续13年位居榜首。

02

但农行已经今非昔比。

截至目前,农行A股年内股价涨幅达47.15%,涨幅位居银行板块榜首,远超工行13.54%的涨幅。

尽管市值与基本面并不总是完全同步——资金追捧是农行拿下市值王冠的重要原因。尤其是农行总股本中A股占比更高,在本轮主要由A股市场资金推动的行情中占据结构性优势。 不过,农行能够成为被追捧的对象,依然建立在自身的硬实力之上。

一是业绩成长。农行盈利能力的趋势变化优于工行,这是其市值获得重估的重要基础。2022-2024年,农行年度净利润增速均超工行;今年上半年,农行净利润保持2.66%的正增长,而工行则同比下降1.39%。 二是资产质量。农行不良率更低,且拨备覆盖率大幅领先。截至6月末,农行不良贷款率为1.28%,工行不良贷款率为1.33%;农行拨备覆盖率295%,工行拨备覆盖率217.71%。

三是零售实力。上半年,农行的个人金融业务收入、个人客户总量、个人存款规模和个人贷款规模均位居行业第一。并不夸张地说,在愁云笼罩的中国银行业,农行是难得的一抹亮色。

我们可以质疑其可持续性,却无法否认这是事实。

03

这场大行争霸充满戏剧性。

站在工行的视角,或许很难想到,有朝一日对其领头羊位置造成实质性威胁的,居然不是此前紧追不舍的建行,而是相对后发的农行。

在大行里,农行历史包袱最重,股改上市历程最为坎坷,甚至一度面临被分拆的风险。就算股改上市之后,农行走得也并不顺,连续几任“一把手”均结局惨淡,直到周慕冰和谷澍的先后掌舵,农行的发展面貌逐渐改变。

对于农行崛起这一现象,新金融琅琊榜的关注由来已久。

引自公众号:新金融琅琊榜作者:董云峰编辑:叶冬